Finanzielle Ausplünderung deutscher Juden: Das Beispiel Paul Reiss

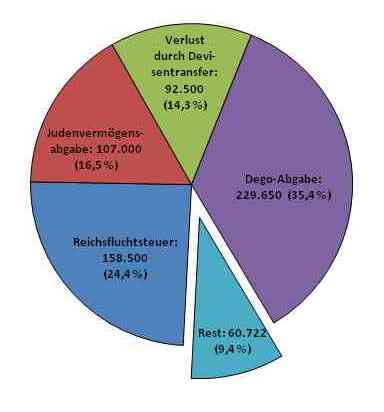

Als der Mannheimer Zigarrenfabrikant Paul Reiss im Sommer 1938 mit seiner Familie nach Holland emigrierte, verfügte er über ein Vermögen von knapp 650.000 RM – genug, so dachte er sicher, um in der Emigration für sich und die Familie zu sorgen. Allerdings schmolz sein gewaltiges Vermögen innerhalb weniger Jahre auf weniger als ein Zehntel. Anfang der 1940er Jahre besaß Paul Reiss nur noch knapp 61.000 RM. Wie ihn plünderte das Deutsche Reich Juden tausendfach systematisch aus. Heute schätzt man, dass von den rund 7 Mrd. RM, die die deutschen Juden im April 1938 noch besaßen, rund die Hälfte in die Kassen des NS-Staates floss. Die vier wichtigsten Instrumente zur Ausplünderung der Juden waren Abschläge beim Devisentransfer, Dego-Abgaben, die Judenvermögensabgabe und die Reichfluchtsteuer. [...]

Zunächst zum Devisentransfer. Als Paul Reiss im November 1938 100.000 RM in niederländische Gulden wechselte, erhielt er nur rund 4.400 Gulden, den Gegenwert von 7.500 RM. Da fehlen also 92.500 RM, und diese gewaltige Differenz strich die Deutsche Golddiskontbank ein, kurz Dego, eine Tochter der Reichsbank. Das Devisenrecht war im Dritten Reich grundsätzlich ein wesentliches Instrument zur Ausplünderung. Denn seit 1933 baute das NS-Regime die schon seit der Weltwirtschaftskrise bestehenden devisenrechtlichen Beschränkungen systematisch aus. So durften Emigranten ab 1934 nur noch 10 RM in bar mitnehmen, ab 1935 durften Schmuck und Edelsteine nicht mehr ausgeführt werden. Ab 1936 ergoss sich eine wahre Flut an Devisenbestimmungen über jüdische Emigranten, so durfte man beispielsweise selbst vergoldete Koffergriffe und Gardinenringe nicht mehr ausführen. Gleichzeitig stiegen die Abschläge beim Devisentransfer ins Unermessliche. Während 1934 noch "nur" 20% an die Dego gezahlt werden mussten, waren es 1939 96%. Wenn man also 100 RM in eine ausländische Währung wechselte, strich das Deutsche Reich 96 RM davon ein und zahlte nur 4 RM in der fremden Währung aus.

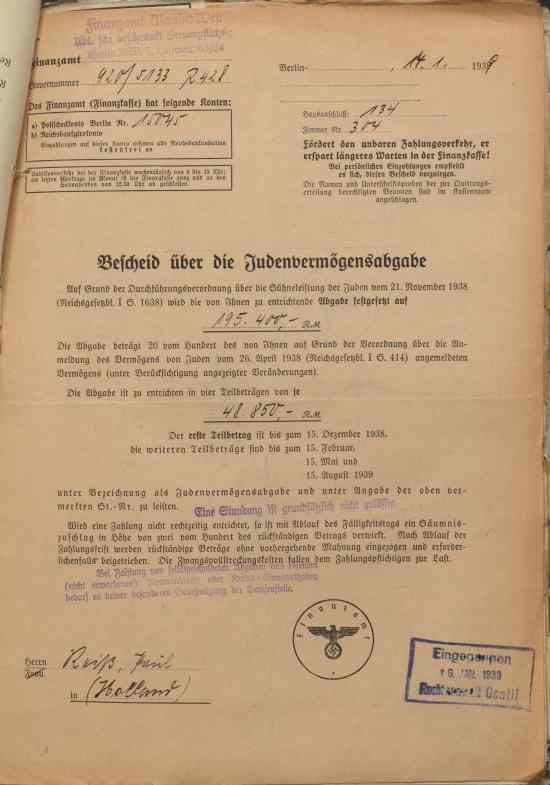

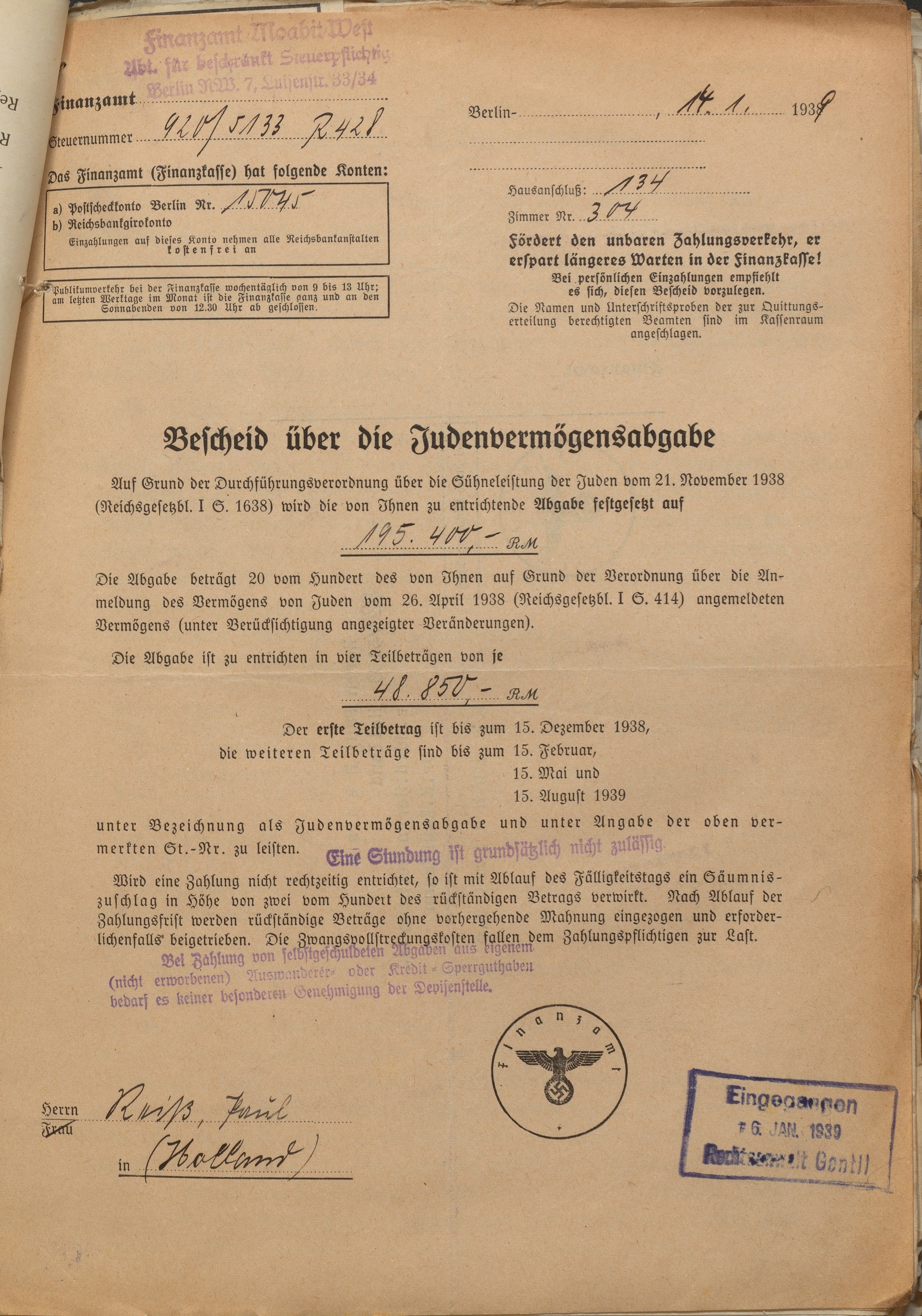

Die Judenvermögensabgabe für den Zigarrenfabrikanten Paul Reiss

Zunächst wurde sie auf 195.400 RM festgesetzt, später auf 107.000 RM reduziert

Bescheid vom 14.1.1939; Quelle: Stadtarchiv Mannheim MA-ISG 2529x3609 Pixel

{kind=link}

Analog zum Geldtransfer konnten die Devisenstellen die Genehmigung zur Mitnahme bestimmter Umzugsgüter von der Zahlung einer Abgabe an die Deutsche Golddiskontbank abhängig machen. Diese Dego-Abgaben, die oft willkürlich festgesetzt wurden, fielen vor allem bei Kunstgegenständen, technischen Geräten und Musikinstrumenten an. Den Emigranten blieb keine Wahl, denn erst wenn sie die Dego-Abgabe beglichen hatten, erhielten sie eine Packgenehmigung und eine Unbedenklichkeitsbescheinigung, die wiederum eine wesentliche Voraussetzung für die Aushändigung der Pässe war. Paul Reiss musste 1939 eine Dego-Abgabe in Höhe von 229.650 RM entrichten, damit seine Anteile an einer niederländischen Firma freigestellt wurden.

Ein weiterer Posten, der Paul Reiss' Vermögen dezimierte, war die Judenvermögensabgabe mit, in seinem Fall, 107.000 RM. Diese Judenvermögensabgabe wurde am 12.11.1938 verhängt. Jeder Jude, der über ein Vermögen von mehr als 5.000 RM verfügte, musste eine "Sühneabgabe" in Höhe von 25% seines Vermögens leisten. Sühneabgabe deshalb, weil die Zahlung eine Sühne für das Attentat auf Legationssekretär Ernst Eduard vom Rath 1938 in der deutschen Botschaft in Paris war. Das Attentat durch den jüdischstämmigen Herschel Grynszpan hatte dem NS-Regime als Vorwand für die reichsweiten Pogrome gegen Juden am 9. und 10. November gedient. Zwar wurde die Judenvermögensabgabe ratenweise beglichen, doch mussten viele Juden, um die Abgabe zahlen zu können, Wertpapiere oder Grundstücke verkaufen oder sich von sonstigen Besitztümern wie Schmuck und Kunstgegenständen trennen.

Das vierte Instrument, um die deutschen Juden auszurauben, war die Reichsfluchtsteuer. Bei Paul Reiss schlug sie mit 158.500 RM zu Buche. Ähnlich wie die devisenrechtlichen Beschränkungen war auch die Reichsfluchtsteuer keine Erfindung des NS-Regimes, denn bereits seit 1931 musste jeder, der seinen Wohnsitz ins Ausland verlegte und über mehr als 200.000 RM verfügte, ein Viertel seines steuerpflichtigen Vermögens an den Staat abführen. Ab 1933 machte das NS-Regierung die Reichsfluchtsteuer zur "letzten großen Abgabe", die Juden bei ihrer Flucht aus Deutschland zu zahlen hatten. So wurde 1934 die Freigrenze von 200.000 auf 50.000 RM herabgesetzt und damit der Kreis der Steuerpflichtigen erheblich erweitert. Insgesamt flossen zwischen 1933 und 1940 gut 811 Mio. RM als Reichsfluchtsteuer in die Kassen des NS-Staates.

Für die Eintreibung der Reichsfluchtsteuer waren die örtlichen Finanzämter zuständig. Ab Mitte der 1930er Jahren konnten sie, wenn auch nur ein vager Verdacht bestand, dass jemand emigrieren wollte, einen Sicherheitsbescheid erlassen, also eine Art Vorauszahlung auf die Reichsfluchtsteuer festsetzen. Trotz dieser ohnehin schon rigiden Bestimmungen machten sich im Finanzamt Mannheim Beamte ab 1935 Gedanken, wie sie die "Schlagkraft des Finanzamts" erhöhen könnten, so hieß es in einem Papier des Finanzamts wörtlich. Deshalb ersannen sie das "Mannheimer System", das bald schon zu einem reichsweiten Modell wurde.

Der Grundgedanke war die Schaffung einer zentralen Reichsfluchtsteuerstelle im Finanzamt und die enge Vernetzung diverser Instanzen, damit das Finanzamt möglichst frühzeitig über Auswanderungspläne von Juden unterrichtet wurde und die Reichsfluchtsteuer eintreiben konnte. So sollten beispielsweise Grenzbeamte Personen im Blick behalten, die oft ins Ausland reisten und die eventuell ihre Auswanderung vorbereiteten; die Gestapo überwachte stichprobenartig den Brief- und Telefonverkehr von Juden, und die Handelskammer meldete, wenn Juden Auslandsreisen planten. Mit diesen Ideen zeigten Mannheimer Finanzbeamte beachtliche Eigeninitiative weit über das hinaus, was ihnen Reichsgesetze und Verordnungen abverlangten. Mit anderen Worten: Die finanzielle Ausplünderung Paul Reiss' und Tausender anderer deutscher Juden war keine von der NS-Regierung oktroyierte und von den Behörden widerwillig ausgeführte Raubaktion. Vielmehr entwickelten manche Beamte einen beachtlichen Ehrgeiz, um den Juden den sprichwörtlich letzten Groschen abzunehmen. Und so besaß Paul Reiss Anfang der 1940er Jahre nur noch 60.722 RM, die schließlich nach seiner Ausbürgerung komplett dem Deutschen Reich verfielen. Freilich waren zu diesem Zeitpunkt finanzielle Sorgen für die Familie Reiss längst in den Hintergrund getreten. Denn nach dem deutschen Einmarsch in Holland wurde der jüngste Sohn Georg Reiss im Sommer 1941 bei einer Razzia verhaftet und nach Mauthausen gebracht, wo er wenig später mit 25 Jahren starb. Paul Reiss selbst wurde im Juni 1944 im KZ Bergen-Belsen ermordet.

Die Ausplünderung von Paul Reiss

Grafik: Christiane Fritsche

Wie es dem Sohn von Paul Reiss, Peter Reiss, weiter erging, erfahren Sie im Modul "Wiedergutmachung".

Der Textauszug entstammt einem Vortrag von Christiane Fritsche bei den 15. Laupheimer Gesprächen am 22. Mai 2014 mit dem Titel "Ausgeplündert und aus der deutschen Wirtschaft vertrieben. "Arisierung" 1933–1945". Der Vortrag basiert auf dem einschlägigen Buch von Christiane Fritsche, Ausgeplündert, zurückerstattet und entschädigt - Arisierung und Wiedergutmachung in Mannheim, Ubstadt-Weiher 2013.

Herausgeber: Landesbildungsserver Baden-Württemberg

Quelle: https://www.schule-bw.de

Bitte beachten Sie eventuell abweichende Lizenzangaben bei den eingebundenen Bildern und anderen Dateien.